|

|

認定制度について

認定特定非営利活動法人制度(認定NPO法人制度)の概要

認定特定非営利活動法人制度(認定NPO法人制度)は、NPO法人への寄附を促すことにより、NPO法人の活動を支援するために税制上の優遇措置として設けられた制度です。

以前は国税庁長官が認定を行う制度でしたが、平成23年法改正により平成24年4月1日から所轄庁が認定を行う新たな認定制度として創設されました。また同時に、スタートアップ支援のため、設立後5年以内のNPO法人を対象とする、仮認定NPO法人制度も導入されました。なお、平成28年法改正により、平成29年4月1日から、仮認定NPO法人は特例認定NPO法人という名称に改められました。

特例認定NPO法人制度とは

設立後5年以内のNPO法人のうち、運営組織及び事業活動が適正であって特定非営利活動の健全な発展の基盤を有し公益の増進に資すると見込まれるものにつき、要件からパブリック・サポート・テスト(PST)を免除し一定の基準に適合した場合は、税制上の優遇措置が認められる「特例認定」を1回に限り受けることができます

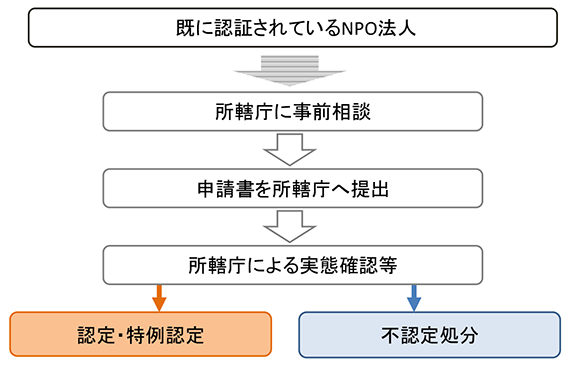

認定・特例認定までの流れ

認定又は特例認定を受けようとするNPO法人は、認定申請書等を所轄庁に提出します。(提出日を含む事業年度の初日において、設立の日から1年を超える期間が経過している必要があります。)所轄庁の実態確認等を経て一定の基準を満たしていれば、認定・特例認定が受けられます。

申請書類の提出

認定を受けようとする場合

認定NPO法人として認定を受けようとするNPO法人は、所轄庁の条例で定めるところにより、次の1~3の書類を添付した申請書を所轄庁に提出し、認定を受けることとなります。

- 実績判定期間(※)内の日を含む各事業年度の寄附者名簿(寄附金の支払者ごとの氏名または法人の名称、住所並びに寄附金の額、受け入れた年月日を記載したもの)

- 認定の基準に適合する旨を説明する書類及び欠格事由に該当しない旨を説明する書類

- 寄附金を充当する予定の具体的な事業の内容を記載した書類

特例認定を受けようとする場合

特例認定NPO法人として特例認定を受けようとするNPO法人は、所轄庁の条例で定めるところにより、次の1及び2の書類を添付した申請書を所轄庁に提出し、特例認定を受けることとなります。

- 特例認定の基準に適合する旨を説明する書類及び欠格事由に該当しない旨を説明する書類

- 寄附金を充当する予定の具体的な事業の内容を記載した書類

なお、特例認定の申請書の提出は、申請書を提出した日を含む事業年度開始の日において、設立の日以後1年を超える期間が経過している必要があります。

認定・特例認定又は不認定の決定

所轄庁は、認定の基準及び欠格事由の有無により、認定・特例認定又は不認定の決定を行い、書面により通知します。

また、所轄庁は、認定・特例認定をしたときは、当該認定NPO法人等(認定NPO法人及び特例認定NPO法人)に係る以下の事項を公示します。

公示事項

- 認定NPO法人等の名称

- 代表者氏名

- 主たる事務所およびその他の事務所の所在地

- 当該認定の有効期間

- その他所轄庁の条例で定める事項

認定の基準

認定NPO法人等になるための一定の要件とは、次の基準のことです。

- パブリック・サポート・テスト(PST)に適合すること(特例認定は除きます。)

- 事業活動において、共益的な活動の占める割合が、50%未満であること

- 運営組織及び経理が適切であること

- 事業活動の内容が適切であること

- 情報公開を適切に行っていること

- 事業報告書等を所轄庁に提出していること

- 法令違反、不正の行為、公益に反する事実がないこと

- 設立の日から1年を超える期間が経過していること

上記の基準を満たしていても、暴力団、又は、暴力団若しくは暴力団の構成員等の統制下にある法人など、

欠格事由に該当するNPO法人は認定・特例認定を受けることができません。

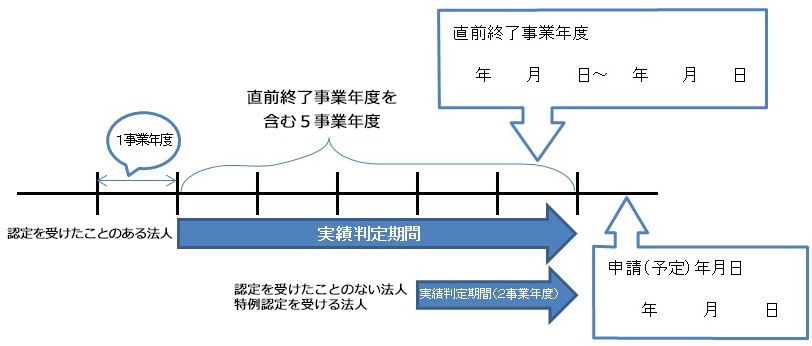

パブリック・サポート・テスト(PST)に関する基準

パブリック・サポート・テスト(PST)とは、広く市民からの支援を受けているかどうかを判断するための基準であり、認定基準のポイントとなるものです。

PSTの判定に当たっては、「相対値基準」、「絶対値基準」、「条例個別指定」のうち、いずれかの基準を選択できます。

なお、設立初期のNPO法人には財政基盤が弱い法人が多いことから、スタートアップ支援として、特例認定NPO法人制度ではPSTに関する基準が免除されます。

| 相対値基準 | 実績判定期間における経常収入金額のうちに寄附金等収入金額の占める割合が5分の1以上であることを求める基準です。(※) |

|---|---|

| 絶対値基準 | 実績判定期間内の各事業年度中の寄附金の額の総額が3,000円以上である寄附者の数が、年平均100人以上であることを求める基準です。 |

| 条例個別指定 | 認定NPO法人としての認定申請書の提出前日までに、事務所のある都道府県又は市区町村の条例により、 個人住民税の寄附金税額控除の対象となる法人として個別に指定を受けていることを求める基準です。 ただし、認定申請書の提出前日までに条例の効力が生じている必要があります。 |

※ 相対値基準の判定に使用される一覧(詳細は Q3-3-2参照)

- 認定NPO法人制度における我が国が加盟している国際機関一覧表(PDF形式:23KB)

- 条例個別指定の実施状況 (2021年9月30日現在)(PDF形式:147KB)

- 条例指定の基準のおおまかなパターン (PDF形式:292KB)

欠格事由とは

次のいずれかの欠格事由に該当するNPO法人は認定・特例認定を受けることができません。

- 役員のうちに、次のいずれかに該当する者がある法人

- 認定又は特例認定を取り消された法人において、その取消しの原因となった事実があった日以前1年以内に当該法人のその業務を行う理事であった者でその取消しの日から5年を経過しない者

- 禁固以上の刑に処せられ、その執行を終わった日又はその執行を受けることがなくなった日から5年を経過しない者

- 特定非営利活動促進法(NPO法)、暴力団員不当行為防止法に違反したことにより、もしくは刑法204条等若しくは暴力行為等処罰法の罪を犯したことにより、又は国税若しくは地方税に関する法律に違反したことにより、罰金刑に処せられ、その執行を終わった日又はその執行を受けることがなくなった日から5年を経過しない者

- 暴力団又はその構成員等

- 認定又は特例認定を取り消され、その取消しの日から5年を経過しない法人

- 定款又は事業計画書の内容が法令等に違反している法人

- 国税又は地方税の滞納処分の執行がされている又は滞納処分の終了の日から3年を経過しない法人

- 国税又は地方税に係る重加算税等を課せられた日から3年を経過しない法人

- 暴力団、又は、暴力団若しくは暴力団構成員等の統制下にある法人

認定・特例認定の有効期間

認定の有効期間は、所轄庁による認定の日から起算して5年、特例認定は3年となります。

また、認定の有効期間の更新を受けようとする認定NPO法人は、有効期間の満了の日の6ヶ月前から3ヶ月前までの間に更新の申請をし、 有効期間の更新を受けることとなります。(特例認定には有効期間の更新はありません。)

認定の有効期間の更新がされた場合の認定の有効期間は、従前の認定の有効期間の満了の日の翌日から起算して5年となります。

認定NPO法人等の情報公開

認定NPO法人等は、毎事業年度1回、役員報酬規程等や事業報告書等を所轄庁 (2以上の都道府県の区域内に事務所を設置する認定NPO法人等にあっては、所轄庁及び所轄庁以外の都道府県)に提出しなければなりません。

また、認定NPO法人等は、これらの書類について閲覧の請求があった場合には、正当な理由がある場合を除いて、 これをその事務所において閲覧させなければなりません。

税制上の優遇措置について

個人及び法人が認定NPO法人等に寄附を行った場合は、以下のような税制上の優遇措置が適用されます。

寄附者に対する税制上の優遇措置

- 個人が認定・特例認定NPO法人に寄附した場合

- 個人が認定・特例認定NPO法人に現物資産を寄附した場合

- 個人が相続又は遺贈により取得した財産をNPO法人に寄附した場合

- 法人が認定・特例認定NPO法人に寄附した場合

認定NPO法人自身に対する税の優遇措置(みなし寄附金制度)