|

| 認証制度について

認証制度の概要

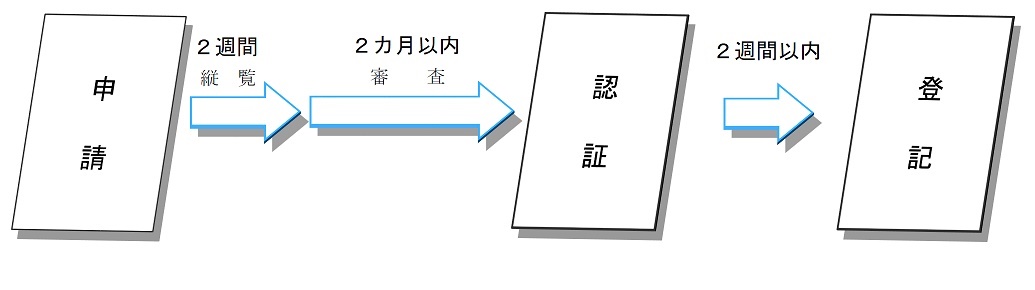

特定非営利活動法人(NPO法人)設立までの流れ

特定非営利活動法人(NPO法人)を設立するためには、法律に定められた書類を添付した申請書を、所轄庁に提出し設立の「認証」を受けることが必要です。 提出された書類の一部は、受理した日から2週間公衆の縦覧に供し(自由に見てもらい)、市民の目からも点検されます。所轄庁は、申請が認証基準に適合すると認めるときには設立を認証しなければならないこととされています。 また、その確認は書面審査によって行うことが原則とされています。設立の認証後、申請者が登記することにより法人として成立することになります。

申請書類の提出

NPO法人を設立するためには、所轄庁の条例で定めるところにより、次の1~10の書類を添付した申請書を所轄庁に提出し、設立の認証を受ける必要があります。

- 定款

- 役員名簿(役員の氏名及び住所又は居所並びに各役員についての報酬の有無を記載した名簿)

- 役員の就任承諾書及び誓約書の謄本

- 役員の住所又は居所を証する書面

- 社員のうち 10 人以上の氏名及び住所又は居所を示した書面

- 認証要件に適合することを確認したことを示す書面

- 設立趣旨書

- 設立についての意思の決定を証する議事録の謄本

- 設立当初の事業年度及び翌事業年度の事業計画書

- 設立当初の事業年度及び翌事業年度の活動予算書

公告及び書類の縦覧

所轄庁は、提出された書類の一部(役員名簿については、役員の住所又は居所に係る記載を除いたもの。以下「特定添付書類」といいます。)を、申請書を受理した日から2週間、公衆の縦覧に供するとともに、遅滞なく、申請があった旨、申請のあった年月日及び特定添付書類に記載された事項を、インターネットの利用(公報への掲載でも可)により公表することとなります。

認証又は不認証の決定

所轄庁は、正当な理由がない限り、縦覧期間の2週間経過後、2カ月(※)以内に認証又は不認証の決定を行い、書面により通知します。

※ 所轄庁が条例で縦覧期間を経過した日から2カ月より短い期間を定めた時は、その期間内に認証・不認証を行うこととなります。

設立認証後の届出

設立の認証後、申請者が、主たる事務所の所在地において設立の登記を行うことで法人が成立します。 設立の登記は、組合等登記令に従って、設立認証の通知があった日から2週間以内に行う必要があります。

NPO 法人は、登記により法人として成立した後、遅滞なく、当該登記をしたことを証する登記事項証明書及び NPO 法人成立時に作成する財産目録を添えて、その旨を所轄庁に届け出なければなりません。

なお、設立の認証を受けた者が認証のあった日から6カ月を経過しても登記をしないときは、所轄庁は認証を取り消すことができます。

認証の基準

所轄庁は、申請が以下の基準に適合すると認めるときには、設立を認証しなければならないこととされています。

- 特定非営利活動を行うことを主たる目的とすること

- 営利を目的としないものであること(※1)

- 社員の資格の得喪に関して、不当な条件を付さないこと

- 役員のうち報酬を受ける者の数が、役員総数の3分の1以下であること

- 宗教活動や政治活動(※2)を主たる目的とするものでないこと

- 特定の公職者(候補者を含む)又は政党を推薦、支持、反対することを目的とするものでないこと

- 暴力団又は暴力団、若しくはその構成員、若しくはその構成員でなくなった日から5年を経過しない者の統制の下にある団体でないこと

- 10人以上の社員を有するものであること

※1 「営利を目的としない」とは、団体の構成員に対し収益を分配したり財産を還元したりすることを目的としないことです。利益を得てはいけないということではありません (参考:NPOとは) 。 また、NPO法人は、特定非営利活動に必要な資金や運営費に充てるために、特定非営利活動に支障がない限り、特定非営利活動に係る事業以外の事業(その他の事業)を行うことができます。この場合、「その他の事業」に関する会計を特定非営利活動に係る会計から区分しなければなりません。

※2 「政治活動」には、具体的な施策の提言や推進は含まれません。

法人格取得後の義務

法人格取得後は、特定非営利活動促進法及びその他の法令、また定款の定めに従って活動しなければなりません。

事業報告書等の情報公開と所轄庁への提出

NPO法人は、毎事業年度初めの3カ月以内に、前事業年度の事業報告書、計算書類及び役員名簿等を作成しなければなりません。また、これらの書類は、すべての事務所に備え置き、社員及び利害関係人に閲覧させるとともに、所轄庁に提出し、閲覧又は謄写させる必要があります。

納税

NPO法人に対しては、他の法人と同様に、法人税や消費税及び地方税などいろいろな税金が課せられる場合があります。詳細については、お近くの税務署、都道府県税事務所等にご相談ください。