|

| 寄附金控除の概要

平成23年度税制改正により、認定NPO法人への寄附について所得税において新たに税額控除を導入し、所得控除との選択制となりました。

改正前

以下の寄附について、所得控除

- 国又は地方公共団体に対する寄附金

- 指定寄附金

- 特定公益増進法人に対する寄附金

- 認定NPO法人に対する寄附金

- 政治活動に関する寄附金(特定の政治献金)

【所得控除額】

寄附金額-2,000円

※対象となる寄附金額の上限:総所得金額の40%

改正後:税額控除の導入

以下の寄附について、税額控除制度を導入(現行の所得控除制度との選択制)

※平成23年分以後の所得税から適用

- 認定NPO法人に対する寄附金

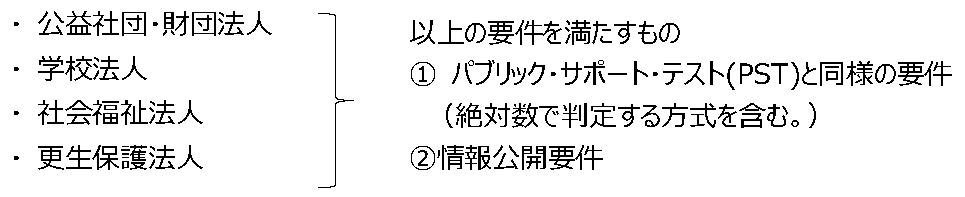

- 次の特定公益増進法人に対する寄附金

【税額控除額】

(寄附金額-2,000円)×40%

⇒ 住民税10%と合わせ50%の税額控除が可能。

(都道府県(4%)と市町村(6%)がともに控除の対象としている場合)

※対象となる寄附金額の上限:総所得金額の40%

※控除税額の上限:所得税額の25%

(参考)近年の寄附金控除の拡充

- 17年度改正 控除可能限度額を総所得金額の25%→30%の引上げ

- 18年度改正 適用下限額を1万円→5千円に引下げ

- 19年度改正 控除可能限度額を総所得金額の30%→40%に引上げ

- 22年度改正 適用下限額を5千円→2千円の引下げ

※平成23年度税制調査会資料(所得税関係)