|

| 米国における501(C)(3)団体に係る寄付金税制の概要

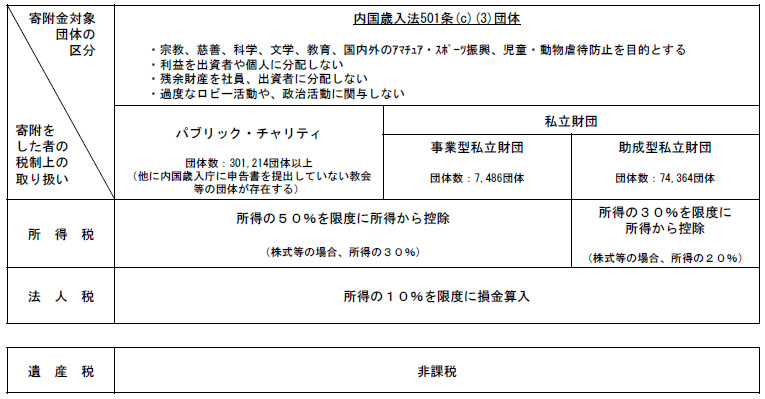

(注)

- パブリック・チャリティは、教会や教育機関のほか、パブリック・サポート・テスト(原則として収入の1/3以上を寄附金や補助金が構成する等) の要件を満たし、内国歳入庁の承認を受けた団体等。パブリック・チャリティではない501(C)(3)団体は私立財団に分類される。

- 私立財団は、事業型私立財団と助成型私立財団に分けられる。事業型私立財団とは、収益の85%以上を本来目的に沿った積極的な活動に支出する等の要件を 満たす財団。それ以外は助成型私立財団とされる。私立財団には、投資収益課税(投資収益に2%で課税)や企業の総株式の一定割合超の保有に対する課税等の パブリック・チャリティにはない規制が課されている。

- パブリック・チャリティ及び私立財団の数はIRS資料(2006)による。

※平成22年第2回市民公益税制PT資料5(2010年10月現在)