|

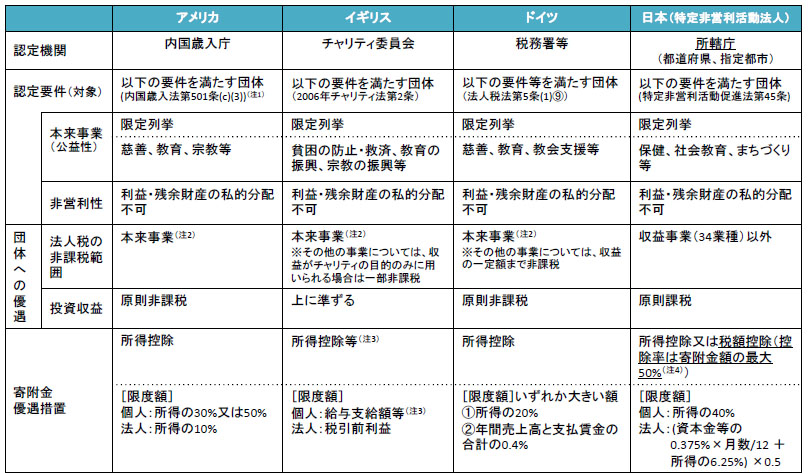

| 日本のNPO法人と米英独の非営利法人の制度比較

(備考)非課税事業以外の事業には通常の法人税が課税される。また、非課税資格が認定されていない法人についても営利・非営利にかかわらず通常の法人が課税される。

(注1)上記の団体の他、非課税資格を得られる団体は、米国では内国歳入法第501条(c)等に限定列挙されている。

(注2)本来事業には、団体の本来の目的を達成するために付随的に行われる事業を含む。

(注3)給与支給時にチャリティ団体への寄附金額を天引きする制度や寄附者の納税額の一部を国が当該団体に支出する制度がある。

(注4)所得税の40%と個人住民税の控除の合計。個人住民税は、都道府県が指定した寄附金は4%、市町村が指定した寄附金は6%、双方が指定した場合は10%控除される。

※本資料のアメリカ、イギリス、ドイツについては、平成22年第2回市民公益税制PT資料5を元に作成。3国について2010年1月現在の制度。