|

| 認定の判定 運営組織及び経理に関する基準(3号基準)

質問一覧

以下の質問一覧を選択すると対応するQ&Aへ移動することができます。

質問と回答

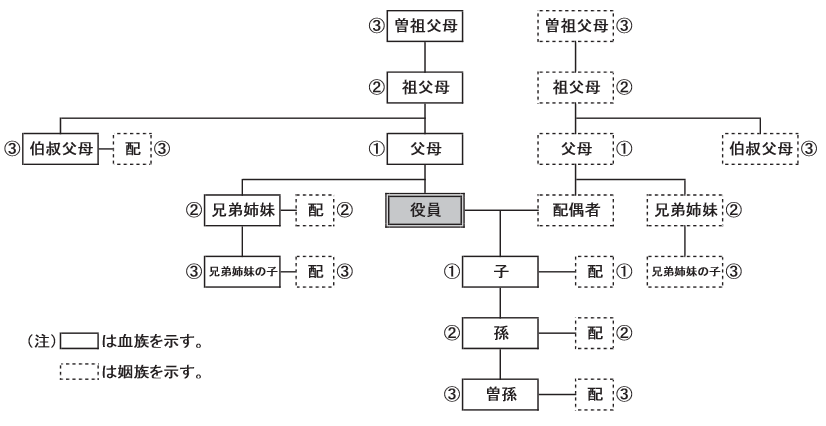

3-7-1 運営組織に関する要件のうち「配偶者及び三親等以内の親族」とは、具体的にどのような範囲をいいますか。 【第45条1項3号】

3-7-2 運営組織に関する基準のうち「特定の法人の役員又は使用人である者及びこれらの者と親族関係を有する者並びにこれらの者と特殊の関係のある者」とは、具体的にどのような範囲をいいますか。 【第45条1項3号】

例えば、NPO法人の役員が10名いるとして、その中に株式会社Xの役員であるAさんとBさん及びAさんの長男であるCさんがいます。

このような場合には、株式会社Xを「特定の法人」とみると、Aさん及びBさんは株式会社Xの役員であることから「その法人の役員又は使用人である者」に該当し、CさんはAさんの長男であることから「これらの者と親族関係を有する者」に該当することになります。

したがって、「特定の法人の役員又は使用人である者及びこれらの者と親族関係を有する者並びにこれらの者と特殊の関係のある者」に該当する人数は3人となります(法45【1】三イ(2))。

(注) 「特定の法人」には、地方公共団体も含まれます。

3-7-3 経理に関する基準に「公認会計士又は監査法人の監査を受けていること」というものがありますが、小さな規模の法人でも必ず監査は受けなければならないのでしょうか。 【第45条1項3号】

3-7-4 経理に関する基準に「帳簿書類の備付け、取引の記録及び帳簿書類の保存について青色申告法人に準じて行われている」こととありますが、どのような帳簿書類の備付けなどが必要ですか。 【第45条1項3号】

青色申告法人の帳簿書類の備付け、取引の記録及び帳簿書類の保存について、その具体的な内容は以下のとおりです。

- 資産、負債及び資本に影響を及ぼす一切の取引を複式簿記の原則に従って、整然と、かつ、明りょうに記録し、その記録に基づいて決算を行うこと(法人規53)。

- 仕訳帳、総勘定元帳その他必要な帳簿を備え、取引に関する一定事項を記載すること(法人規54、同別表二十)。

- 仕訳帳には、取引の発生順に、取引の年月日、内容、勘定科目及び金額を記載し、総勘定元帳には、その勘定ごとに記載の年月日、相手方勘定科目及び金額を記載すること(法人規55)。

- たな卸表を作成すること(法人規56)。

- 一定の科目をもって貸借対照表及び損益計算書を作成すること(法人規57、同別表二十一)。

- 帳簿書類を7年間整理保存すること(法人規59)。

(注) NPO法上の活動計算書を作成していれば、【5】の損益計算書を作成していることとして取り扱っても差し支えありません。

3-7-5 法人規第59条(帳簿書類の整理保存)には、「帳簿書類を整理し…納税地に保存」とありますが、どのように保存する必要がありますか。また、会計担当者の自宅ではなく、主たる事務所に備え置かなければなりませんか。 【第45条1項3号】

電子データによる保存について

認定法人等(認定を受けようとするNPO法人を含みます)は、その会計について、公認会計士若しくは監査法人の監査を受けているか、法人規第53条から第59条までの規定に準じた帳簿書類の備付け、取引の記録及び帳簿書類の保存を行っていることが必要となります。帳簿書類の保存方法は、原則、紙による保存が原則とされていますが、「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(以下「電子帳簿保存法」といいます。)」に基づき、一定の保存要件のもとに、紙による保存に代えて電磁的記録(電子データ)による保存が可能とされています。

また、電子的に送付・受領した請求書・領収書等の取引情報(電子取引データ)については、電子帳簿保存法第7条の規定により、一定の保存要件のもとにその電子データを保存しなければならないこととされています。なお、令和5年12月31日までは、保存すべき電子データをプリントアウトして保存し、税務調査等の際に提示・提出できるようにしていれば差し支えありませんが、令和6年1月1日からは、プリントアウトせずに電子データのまま保存することが必要とされています。

帳簿書類及び電子取引データの電子データでの保存要件等については国税庁HPの電子帳簿保存法特設サイトをご参照ください。

保存場所について

帳簿書類の保存場所については、法人規第59条第1項の「青色申告法人は、…帳簿書類を整理し、…これを納税地 (第3号に掲げる書類にあっては、当該納税地又は同号の取引に係る法施行地内の事務所、事業所その他これらに準ずるものの所在地)に保存しなければならない。」 という規定に準じて、帳簿書類は主たる事務所に保存しなければなりません。

ただし、事務所の改築等により帳簿書類の保存が一時的に困難となる状況のように、主たる事務所に保存することができない事実が生じている場合については、その間は別の場所で保管することは差し支えないと考えますが、当該事実が終了した後に速やかに事務所に移管し、保存することが必要となります。

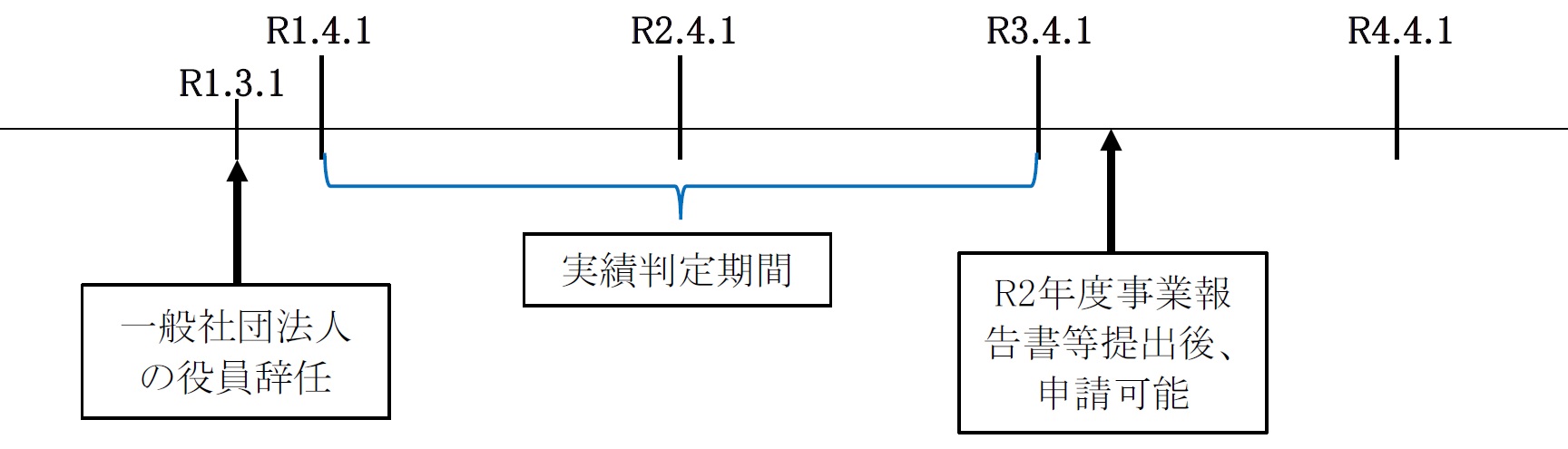

3-7-6 認定申請を検討しているNPO法人の役員の4人のうち3人が、ある一般社団法人の役員となっており、特定の法人の役員である者の割合が3分の1を超えています。 【第45条1項3号】

NPO法人の役員の4人のうち3人が、一つの一般社団法人の役員である場合には、特定の法人の役員である者の割合が3分の1を超えていることから、認定基準のうち、法第45条第1項第3号を満たさないこととなります。

同号に定める役員の割合の基準については、実績判定期間において継続的に適合していることが求められているため、辞職直後に認定申請することはできず、一般社団法人の3人の役員のうち2人以上が辞職した後、2事業年度を経た後に、認定の申請が可能となります。なお、当該NPO法人が過去に認定を受けたことのあるNPO法人の場合は、5事業年度を経た後に認定申請が可能となります。

(注) 役員が死亡した等の法人の責に帰することのできない理由で当該基準を一時的に満たさなくなった場合で、その後遅滞なく基準に適合する状態になった場合には、継続的に適合していると認められます。

(例) 法人の事業年度が4月1日~3月31日で、令和元年3月に一般社団法人の役員を辞職した場合、その時点から当該認定基準に適合することとなります。

当該認定基準は、実績判定期間中、継続して満たす必要があることから、認定申請が可能となるのは、令和元年4月1日~令和3年3月31日までを実績判定期間とする令和3年4月1日以降となります。

なお、法第45条第1項第6号の規定により、各事業年度の事業報告書等を提出している必要があることから、令和2年度の事業報告書等を提出した後でなければならないことになることにも留意してください。

3-7-7 取引の記録並びに帳簿及び書類の保存について、法人規第58条の「青色申告法人は、その業種、業態及び規模等により第54条から第56条(青色申告法人の帳簿書類)まで の規定により難いときは、所轄税務署長の承認を受け、これらに規定する記載事項等の一部を省略し又は変更することができる」との規定を適用して、保存する書類を省略あるいは軽減することができますか。 【第45条1項3号】