|

| 運営

質問一覧

以下の質問一覧を選択すると対応するQ&Aへ移動することができます。

質問と回答

3-12-1 活動計算書と収支計算書では認定基準等の計算の仕方は違うのですか。 【第45条1項3号】

認定等の審査は提出されている活動計算書又は収支計算書に基づいて行われるものであり、書類の違いにより認定等の基準が変わることはありません。

3-12-2 事業年度終了後の報告のほかに、認定NPO法人等が所轄庁に提出しなければならない書類はありますか。 【第55条、第62条】

3-12-3 手引き202頁に掲載されている認定NPO法人等の所轄庁への提出書類「前事業年度の役員報酬又は職員給与の支給に関する規程」について、もともと、法人が作っていない場合、新たに規程を作り、提出しなければいけないのですか。 【第54条】

役員に対して報酬を支給しない、あるいは、職員に対して給与を支給しない(注)ことが、法人内の手続を経て決定されており、例えば定款において記載されているなど市民の目からも明らかである場合には、「役員報酬の支給に関する規程」や「職員給与の支給に関する規程」を備えなくても、差し支えないものと考えられます。

ただし、法人の閲覧書類としてこれらの規程が提出されていないだけでは、市民には、何故、これらの規程が見当たらないのかが分からないため、これらの規定が存在するか否かということ自体が、市民の目から見て明らかである必要があると考えられます。

なお、これらの書類は、既に所轄庁に提出されているものから内容に変更がない場合には、毎事業年度の提出は不要です。

(注)職員に対して給与を支給しないことを定めるに際しては、職員が従事する職務内容に鑑みて適切であるかについて適宜、労働基準監督署にご相談ください。

3-12-4 備置き、閲覧をさせることが必要とされている「職員給与の支給に関する規程」について、どのような規程を作成すべきでしょうか。例えば、職員への給与額について具体的な定めを置いておらず、「個別に給与を定める。」という文言のみの規程でも問題ないでしょうか。 【第54条2項2号】

給与規程の備置き、閲覧をさせる規定は、職員給与規程の情報公開を行うことによって、給与の支給が過大に行われていないか等について、市民の目により監視できるようにするための規定とされています。

給与規程の内容については、具体的には、労働基準法第89条において、「常時10人以上の労働者を使用する場合には、賃金の決定、計算及び支払の方法、賃金の締切及び支払の時期並びに昇給に関する事項を内容とした給与規程を含む就業規則を作成しなければならない。」とされており、これに準じた給与規程を作成していればよいものと考えます。

したがって、市民への情報公開の透明性や労働基準法の要請のいずれから見ても、給与の支給についての定めが「個別に給与を定める。」等の文言のみの給与規程では、内容が不足していると考えます。

ただし、仮に、具体的な給与の定めが「個別に給与を定める。」等の文言のみの給与規程であったとしても、具体的な給与の定めを定めた細則などを併せて備え置き、閲覧させることのできる状況にあれば、差し支えないと考えます。

3-12-5 遺贈により寄附を受けた場合、寄附者名簿に記載する寄附者の住所は死亡時のものを記載すればよいでしょうか。 【第44条2項1号】

遺贈を受けた場合の寄附者名簿における寄附者の住所については、被相続人の死亡時の住所地を記載するものと考えます。

また、民法第985条により、「遺言は、遺言者の死亡の時からその効力を生ずる。」としており、遺言の効力自体は死亡時から発生することになりますが、PSTの判定上、受入寄附金は実際に入金したときに収益として計上されるため、受領年月日は実際に入金のあった日を記載するものと考えます。

3-12-6 認定NPO法人等が寄附者に対して発行する領収書には、形式の定めはありますか。 【第70条】

認定NPO法人等が発行する領収書は、特に形式は問いませんが、租税特別措置法施行規則上、「…認定特定非営利活動法人等の行う租税特別措置法第66条11の3第2項に規定する特定非営利活動に係る事業に関連する寄附金である旨の当該認定特定非営利活動法人等が証する書類」とされていることから、認定NPO法人等の名称、所在地、所轄庁からの認定等通知書に記載された番号、認定年月日、受領した寄附金の額及び受領年月日並びにどのような特定非営利活動に係る事業に関連する寄附金であるのかが記載されている必要があります。また、認定NPO法人等寄附金控除(税額控除)の適用を受けるためには、領収書に寄附者の氏名と住所も記載する必要があります(措規19の10の4、22の12)。

個人住民税の寄附金控除だけを受けようとする場合には、所得税の確定申告の代わりに、住所地の市区町村に申告を行うこととなりますが、その場合の記載事項については、住所地の市区町村にお問い合わせください。

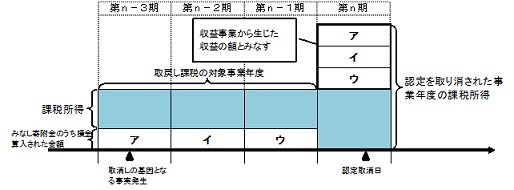

3-12-7 認定が取り消された場合の取戻し課税とはどのような制度でしょうか。 【第70条】

3-12-8 認定NPO法人等に寄附をした場合に税制上の優遇措置を受けるためには、どのような手続きが必要ですか。 【第71条】

寄附金を支出した者等の所得税、法人税、相続税及び個人住民税の確定申告等において、次の手続を行う必要があります。

イ 所得税(所得控除又は税額控除)

寄附をした日を含む年分の確定申告書の提出の際に、確定申告書に記載した特定寄附金の明細書と(1)特定寄附金を受領した旨 (その特定寄附金が認定NPO法人等の行う特定非営利活動に係る事業に関連する寄附金である旨を含みます)、(2)その金額及び受領年月日を認定NPO法人等が証した書類を添付又は提示する必要があります(所令262【1】、所規47の2【3】)。

ロ 所得税(みなし譲渡所得)

寄附者は、認定NPO法人等に現物資産を寄附した後、みなし譲渡所得税の非課税承認申請書に、認定NPO法人等から交付された基金証明書の写し等を添付し、寄附者の所轄税務署を経由し国税庁長官に対して、当該寄附資産について、非課税承認の申請を行います(措法40)。

詳細については、「認定NPO法人等に対する個人からの現物資産寄附のみなし譲渡所得税非課税承認~証明申請等の手引き~」や、国税庁ホームページに掲載されている「『租税特別措置法第40条の規定による承認申請書』の記載のしかた」等をご参照ください。

ハ 法人税

寄附金の支出をした日を含む事業年度の確定申告書に特別損金算入限度超過額の計算上、寄附金の額の合計額に算入されない金額(特定公益増進法人又は認定NPO法人等に対する寄附金の額の合計額のうち特別損金算入限度額を超える金額をいいます)を記載し、その寄附金の明細を添付しなければなりません。また、認定NPO法人等が発行するその寄附金が特定非営利活動に係る事業に関連する寄附金である 旨等を記載した証明書を保存しておく必要があります(法人法37【9】、措規22の12【39】)。

ニ 相続税

相続税の申告書に特例措置の適用を受けようとする旨等を記載するとともに、その財産の寄附を受けた認定NPO法人(特例認定NPO法人は対象となりません)が、(1)その寄附が特定非営利活動に係る事業に関連する寄附である旨、(2)その寄附を受けた年月日及びその財産の明細、【3】その財産の使用目的を記載した書類を添付する必要があります(措法70【5】【10】、措規23の5)。

ホ 個人住民税

個人が条例により指定された認定NPO法人等に対する寄附金を支出した場合は、所得税の確定申告を行うことにより、個人住民税控除の適用も受けることができます(所得税の確定申告を行う方は住民税の申告は不要です)。ただし、控除対象となるかどうかは自治体によって異なりますので、お住まいの都道府県・市区町村にお問い合わせください。個人住民税控除の適用が受けられる時は、寄附先の法人から受け取った領収書などを申告書に添付することが必要です。個人住民税の寄附金控除だけを受けようとする場合には、所得税の確定申告の代わりに、住所地の市区町村に申告を行うこととなります (この場合、所得税の控除は受けられません)。

(注) 条例で個別に指定されたNPO法人で認定NPO法人等以外の法人への寄附金は、個人住民税の控除の対象となりますが、所得税の控除対象となっていないため、控除を受ける場合は、確定申告とは別に、市区町村への申告が必要となります。

(手引き 97~101頁を参照してください。)

認定法人と特例認定法人における税の優遇措置の違いは次のとおりです。

| 税の優遇措置 | 措置の概要 | 認定 NPO 法人 |

特例 認定 NPO 法人 |

|---|---|---|---|

| 個人が支出した認定法人等への寄附金に対する措置(所法78【2】、措法41の18の2【1】【2】、地方税法第37条の2、第314条の7) | 個人が認定法人等に対し、その認定法人等の行う特定非営利活動に係る事業に関連する寄附をした場合には、寄附金控除(所得控除)又は認定NPO法人等寄附金特別控除(税額控除)のいずれかの控除を選択適用できます。 また、特定寄附金又はNPO法人の行う特定非営利活動に関連する寄附金で、住民の福祉の増進に寄与するものとして 都道府県又は市区町村が条例で指定した寄附金である場合には、個人住民税(地方税)の計算において、寄附金税額控除が適用されます。 |

○ | ○ |

| 個人が認定法人等に寄附した現物資産に対する措置(措法40、措令25の17、措規18の19、平成30年3月内閣府・総務省・財務省・文部科学省・厚生労働省・農林水産省・経済産業省・国土交通省・環境省告示第1号) | 個人が認定NPO法人等に対し、土地、建物、株式等の現物資産を寄附した場合のみなし譲渡所得税について、その寄附財産を基金に組み入れる方法により管理するなどの一定の要件を満たす場合、国税庁長官の非課税承認又は不承認の決定が申請から一定期間内に行われなかったときに自動的に承認があったものとみなされます。 また、非課税措置の適用を受けた寄附資産について、基金に組み入れて管理し、その後買い換えた資産を当該基金の中で管理する等の一定の要件を満たす場合には、国税庁長官へ必要書類を提出することで、引き続き非課税措置の適用を受けることができます。 |

○ | ○ |

| 法人が支出した認定法人等への寄附金に対する措置(法人法37【4】、措法66の11の2【2】) | 法人が認定法人等に対し、その認定法人等の行う特定非営利活動に係る事業に関連する寄附をした場合は、一般寄附金の損金算入限度額とは別に、特定公益増進法人に対する寄附金の額と合わせて、特別損金算入限度額の範囲内で損金算入が認められます。 なお、寄附金の額の合計額が特別損金算入限度額を超える場合には、その超える部分の金額は一般寄附金の額と合わせて、一般寄附金の損金算入限度額の範囲内で損金算入が認められます。 |

○ | ○ |

| 相続人等が認定法人に寄附した相続財産等に対する措置(措法70【1】【2】【5】【9】【10】) | 相続又は遺贈により財産を取得した者が、その取得した財産を相続税の申告期限までに認定法人に対し、その認定法人が行う特定非営利活動に係る事業に関連する寄附をした場合、その寄附した者又はその親族等の相続税又は贈与税の 負担を不当に減少する結果となる場合を除き、その寄附をした財産の価額は相続税の課税価格の計算の基礎に算入されません。 | ○ | × |

| 認定法人のみなし寄附金制度(法人法37【5】、法人令73【1】、法人規22の4、措法66の11の2【1】) | 認定法人が、その収益事業に属する資産のうちからその収益事業以外の事業で特定非営利活動に係る事業に該当するもののために支出した金額は、その収益事業に係る寄附金の額とみなされます(みなし寄附金)。このみなし寄附金の損金算入限度額は、所得金額の50%又は200万円のいずれか多い額までの範囲となります。※ 旧認定(国税庁長官認定)法人の寄附金の損金算入限度額は、所得金額の20%相当額となります。(法人令73【1】3ハ) | ○ | × |

3-12-10

認定法人のみなし寄附金制度について教えてください。

「収益事業に属する資産」であれば、「その他の事業」に係る資産であっても「非収益事業で特定非営利活動に係る事業のために支出した金額」については、寄附金とみなすことができますか。また、「非収益事業で特定非営利活動に係る事業のために支出した金額」とは、活動計算書上のどの科目と一致するのでしょうか。

【第71条】

「特定非営利活動に係る事業」、「その他の事業」にかかわらず、法人税法上の収益事業に属する資産のうちからその収益事業以外の事業で、法上の「特定非営利活動に係る事業」に該当するもののために支出した金額は、みなし寄附金となります。

なお、活動計算書上は、収益事業と非収益事業の区分を明確に求めていないため、「収益事業に属する資産のうちから、非収益事業で特定非営利活動に係る事業のために支出した金額」が、活動計算書の特定の科目と一致するとは限りません。

3-12-11 みなし寄附金の損金算入限度額は、所得金額の50%又は200万円のいずれか多い額とされています。仮に、所得金額が250万円であっても、みなし寄附金に該当する支出が150万円あった場合には、150万円損金算入することが可能でしょうか。 【第71条】

150万円を損金の額に算入することが可能です。

損金算入限度額は「所得金額の50%又は200万円のいずれか多い額」とされていますので、この場合は、所得金額の50%(125万円)ではなく、200万円まで損金の額に算入することが可能となります。

3-12-12 認定NPO法人等は毎事業年度一回、『前事業年度の役員報酬又は職員給与に関する規程』を作成し事務所へ備え置くとともに、所轄庁への提出を義務付けられていますが、役員報酬又は職員給与の支給に関する規程のどちらか一方を提出すれば足りるのでしょうか。 【第54条2項2号、第55条1項】

税制上の優遇措置がある認定NPO法人等については、認定を受けていないNPO法人よりも、より透明性の高い情報公開が求められており、 当該規程は、「役員に対する報酬」、「職員に対する給与」について、法人内部で定めたルールによって支給が行われていること、 また、そのルールを市民に閲覧させること(法第54条第2項及び第4項、第55条第1項)が求められているものと考えられます。

役員と職員は、法人内の異なる構成員であることから、「役員報酬の支給に関する規程」、「職員給与の支給に関する規程」が同一の規程とされている場合を除けば、一方の規程の提出により他方の代わりとはなりません。従って、透明性の高い情報公開を求める法の趣旨から、「役員報酬の支給に関する規程」、「職員給与の支給に関する規程」がともに存在する場合には、両方の提出が必要となると考えられます。

なお、これらの書類は、既に所轄庁に提出されているものから内容に変更がない場合には、毎事業年度の提出は不要です。