|

| 認定の判定 PST(絶対値) に関する基準(1号基準)

質問一覧

以下の質問一覧を選択すると対応するQ&Aへ移動することができます。

質問と回答

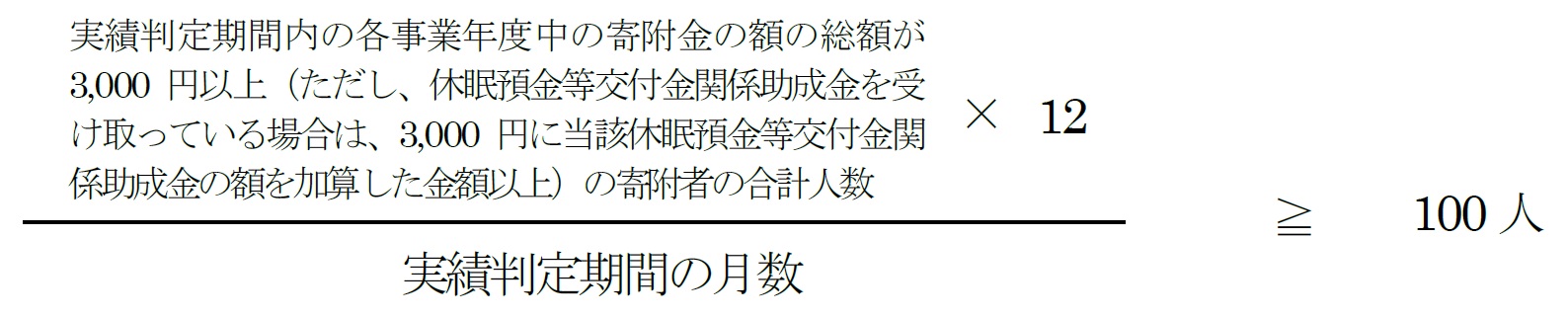

3-4-1 パブリック・サポート・テスト(PST)の判定に当たって、絶対値基準を採用する予定ですが、寄附者数は具体的にどのように算出すればよいのでしょうか。 【第45条1項1号】

絶対値の具体的な水準は、実績判定期間内の各事業年度中の寄附金の額の総額が3,000円以上(ただし、休眠預金等交付金関係助成金を受け取っている場合は、3,000円に当該休眠預金等交付金関係助成金の額を加算した金額以上)である寄附者の数の合計数が年平均100人以上であることとされています。

したがって、実績判定期間内においてこの水準を満たすかどうかは、次の算式に当てはめて判定することとなります。

なお、寄附者数のカウントに当たっては、次の点に注意してください。

- 氏名又は名称及び住所又は主たる事務所の所在地が明らかな寄附者のみを数えます。

- 寄附者本人と生計を一にする者も含めて一人として数えます。

- 寄附者が、そのNPO法人の役員及び役員と生計を一にする者である場合は、これらの者は、寄附者数に含めません。

3-4-2 PSTについて絶対値基準を採用した場合、寄附者数に含めた者・含めなかった者の区別を寄附者名簿に記載する必要はありますか。 【第45条1項1号】

絶対値基準による場合であっても、法令上、寄附者名簿への明記は特に必要とされていません。しかしながら、寄附者数のカウントに当たっては、

- 寄附者の氏名(法人・団体にあっては、その名称)及びその住所の明らかな寄附者のみを数える。

- 寄附者の数は、寄附者本人と生計を一にする者を含めて一人とする。

- 認定申請を行うNPO法人の役員又は役員と生計を一にする者が寄附者である場合には、その者を寄附者の数に含めない。

といった点に注意していただく必要があり、認定審査に当たって、所轄庁から、寄附者数の算出方法等について確認させていただく場合があります。

そのため、寄附者数の算出方法等が分かる何らかの資料の作成・保管(寄附者名簿に明記していただく方法でも構いません)をお願いいたします。

3-4-3 「絶対値基準」による認定申請にあたり、作成する寄附者名簿はどの程度の水準の寄附まで記載する必要があるのでしょうか。絶対値基準には関係しない3,000円未満の寄附の記載も必要でしょうか。 【第44条2項1号】

寄附者名簿は、法第44条第2項第1号において、「各事業年度に申請法人が受け入れた寄附金の支払者ごとに、氏名、住所、寄附金額、受け入れ年月日を記載した書類。」とされていることから絶対値基準にかかわる寄附金であるかを問わず、基本的には少額寄附等を含め、寄附金として受け入れたものすべてについて寄附者名簿に記載するものと考えます。

その際、例えば、イベントの参加者から受け取った寄附や募金箱による寄附など、寄附者氏名や住所等の不明事項がある寄附については、その不明事項の裏付けをしてまで寄附者名簿に記載を求めるものではなく、法人で把握している寄附金額や、受け入れ年月日などのみの記載で足ります。

また、匿名寄附や1,000円未満の少額寄附については、寄附者名簿に、「匿名寄附 ●口 計●●●●円」、「少額寄附 ●口 計●●●●円」といった、一定の省略表記は差し支えないと考えます。

なお、絶対値基準による申請を検討している法人においては、PST基準を満たす寄附者数の算出根拠として、3,000円以上の寄附者を抽出した資料を作成しておくと、基準を満たしているかの判断がしやすくなり、認定審査においても円滑に進むことが考えられます。

3-4-4 絶対値基準において寄附者数を算出するに当たり、役員からの寄附金かどうか、生計を一にするかどうかは、いつの時点で判断すればよいのでしょうか。 【第45条1項1号】

寄附をしたときの現況で判断することになります。

したがって、事業年度末において役員であったとしても、寄附をしたときに役員でなければ、絶対値基準の計算上は、寄附者数に含めて差し支えありません。

また、生計を一にするかどうかについては、原則として、寄附をしたときの現況で判断していただくこととなりますが、生計を一にするかどうかは、寄附をした時点の現況だけで判断することが難しい場合もありますので、前後の生活状況等を踏まえた上で判断していただいて差し支えありません。

(注) 寄附者名簿など外形的な情報に基づき寄附者数をカウントする場合、生計を一にするかどうかの一義的な判断は、姓及び住所が同一かどうかで判断して差し支えありません。

3-4-5 寄附者(又は役員)と生計を一にする者とは具体的にどのような者を指すのでしょうか。 【第45条1項1号】

寄附者(又は役員)と生計を一にする者とは、寄附者(又は役員)と日常生活の資を共通にしている者をいいます。

したがって、同居していなくても仕送り等により日常生活の資を共通にしている場合には、その者は生計を一にする者となります。

(注) 「生計を一にする」とは、必ずしも同一の家屋に起居していることをいうものではありませんので、次のような場合には、それぞれ次によります。

- 勤務、修学、療養等の都合上、他の親族と日常の起居を共にしていない親族がいる場合であっても次に掲げる場合に該当するときは、これらの親族は生計を一にするものとされます。

- イ 当該他の親族と日常の起居を共にしていない親族が、勤務、修学等の余暇には当該他の親族のもとで起居を共にすることを常例としている場合

- ロ これらの親族間において、常に生活費、学資金、療養費等の送金が行われている場合

- 親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、これらの親族は生計を一にするものとされます。

3-4-6 絶対値基準により認定申請を予定しています。絶対値基準では、3,000円の寄附を年平均100人以上集めていることが必要となりますが、口座振込であっても、PSTの判定上、寄附金として取り扱うことは可能ですか。 【第45条1項1号】

PSTの判定上、寄附金として取り扱うことができるのは、「氏名(名称)のみならずその住所が明確になっている」場合です。口座振込であっても氏名及びその住所が明らかであり、寄附者名簿にも氏名及び住所を記載することができるということであれば、PSTの判定上、寄附金として取り扱って差し支えありません。

(注) 相対値基準で小規模法人特例を受ける場合は匿名でも寄附金として取り扱うことができます。

3-4-7 PSTのうち、絶対値基準を採用している場合において、対価性のない民間助成金を寄附金として取り扱う、すなわち、当該助成金の出資団体を寄附者の1人として取り扱ってよいですか。また、同様に絶対値基準を採用した場合において、国等からの補助金も寄附者の1人として取り扱ってよいですか。 【第45条1項1号】

民間団体からの助成金のうち、対価性がなく寄附金該当性が認められるものについては、相対値基準と同様に、絶対値基準においても寄附金(寄附者の1人)として取り扱うことができます。

国等からの補助金のうち、対価性がなく寄附金該当性が認められるものについては、法令第5条第1項の規定により、相対値基準の判定に当たって、寄附金等収入金額に含めることができますが、絶対値基準の判定に当たっては、寄附金には含めることはできません。

3-4-8 絶対値基準の判定に当たって、認定申請中の法人の理事と同居している家族が代表を務める団体からの寄附については、寄附者数に含めることができるのですか。 【第45条1項1号】

絶対値基準の判定に当たって、役員と生計を一にする個人が寄附した場合には、寄附者数に含めることができませんが、同居する家族が代表を務める団体からの寄附である場合には、あくまでも当該団体が寄附者となるため、寄附者数に含めることができます。

3-4-9 絶対値基準において、同一人物が年度をまたいで数回に分けて寄附している場合、寄附者数はどのように計算するのでしょうか。 【第45条1項1号】

したがって、例えば、3月決算(実績判定期間が平成28年3月期、平成29年3月期の2事業年度とします)の法人が、寄附者Aさんから以下のように5回に分けて合計10,000円の寄附を受けた場合、平成28年3月期は合計8,000円の寄附金となりますので、寄附者数に含めますが、平成29年3月期は合計2,000円の寄附金となりますので、寄附者数に含めないこととなります。

| 事業年度 | 寄附年月 | 寄附金額 | 備考 |

|---|---|---|---|

| 平成28年3月期 | 平成27年5月 | 2,000円 | 合計8,000円≧3,000円 ⇒1人としてカウント |

| 平成27年8月 | 2,000円 | ||

| 平成27年10月 | 2,000円 | ||

| 平成28年2月 | 2,000円 | ||

| 平成29年3月期 | 平成28年5月 | 2,000円 | 合計2,000円<3,000円 ⇒1人としてカウントしない |

3-4-10 近所にお住まいのご夫婦から3,000円(夫から2,000円、妻から1,000円)の寄附金を受領しました。この場合、寄附者単位で見ると3,000円未満の寄附となるため、絶対値基準においては、寄附者に含まれないのでしょうか。 【第45条1項1号】

絶対値基準における寄附者数の算出に当たっては、寄附者本人と生計を一にする者を含めて一人として数えることとなります。また、その場合、年3,000円以上の寄附金額かどうかについては合計金額で判断することとなります。

したがって、お尋ねの場合、ご夫婦で合計3,000円の寄附を行っていますので、ご夫婦を絶対値基準における寄附者に含めることができますが、寄附者の数については「一人」として数えることになります。

3-4-11 寄附者が口座振込により3,000円の寄附を行った場合に、振込手数料(210円)は法人側の負担となっています。これは、絶対値基準にカウントできる3,000円の寄附金と考えてよいですか。それとも手数料210円を差し引いた2,790円が寄附金となるのですか。 【第45条1項1号】

振込みによる寄附は氏名、住所が明らかでない寄附が多いため、匿名寄附として扱われ、絶対値基準の計算上、カウントできないケースも多いと思われますが、寄附者の氏名及び住所が明らかな場合は以下のような仕訳となり3,000円の寄附となることから、絶対値基準の計算上、一人とカウントして差し支えありません。

なお、寄附者名簿の寄附金額や領収書の金額も3,000円となります。

(寄附者側) 寄附金3,000円/現金3,000円

(法人側) 手数料210円/寄附金収入3,000円

預金2,790円

3-4-12 従業員や顧客から寄附金を募集した法人(以下「寄附金募集法人」といます)が、NPO法人に集めたお金を寄附し、そのNPO法人がPSTの絶対値基準で認定申請した場合に、寄附者数をどのようにカウントできるのですか。 【第45条1項1号】

以下のとおり1~3に場合分けできるものと考えます。

- 寄附金募集法人から、寄附した従業員や顧客一人ひとりの明細を添えて寄附金を受領した場合

⇒絶対値基準の判定には、寄附金明細に記載されている人数をカウントできます。

この場合には、寄附金明細には、i)寄附者の住所、ii)氏名、iii)寄附年月日、iv)寄附金額の全てが記載されている必要があります。

⇒申請法人は、寄附金明細に記載された寄附者の求めに応じて、寄附金領収書を発行できます。

⇒寄附金募集法人に対しては、宛名欄を寄附金明細書に記載された寄附者1名の氏名及び他●名とした証明書を発行できますが、当該証明書をもって、寄附金募集法人は寄附した金額を損金に算入することができないことに留意が必要です。 - 寄附金募集法人から、その明細等は不明である旨の説明を受けた場合

⇒絶対値基準の判定に当たっては、寄附金募集法人1社からの寄附金としてカウントすることはできます。 - 寄附金募集法人に対して、寄附金受領書を発行した場合

⇒絶対値基準の判定に当たっては、寄附金募集法人1社からの寄附金としてカウントできます。

【参考】

寄附金募集法人の経理処理の違いによる法人税の計算は以下のとおりとなります (認定申請法人は、PSTの判定上において、寄附金募集法人の経理処理まで確認する必要はありません)。

(上記1の場合)

集めた寄附金を寄附金募集法人において「預り金」として経理処理している場合は、損益計算に影響を与えない (元々損金算入されていない)貸借取引につき、法人税の計算においても支出寄附金を損金算入するといった概念は生じないこととなります。

(上記2及び3の場合)

集めた寄附金を寄附金募集法人の「寄附金収入」及び「支出寄附金」として経理処理している場合、当該法人の損益計算書上では収益と費用となりますが、法人税法上、支出した寄附金について損金算入限度額が定められており、当該損金算入限度額を超える金額(寄附金の損金算入限度超過額)については、当該法人の所得金額の計算上加算することとなります (寄附を支払った先のNPO法人が認定法人等であった場合には、一般寄附金の損金算入限度額とは別に、特定公益増進法人に対する寄附金の額と合わせて、特別損金算入限度額の範囲内で損金算入が認められます)。

この場合、寄附金募集法人は組織として寄附金を集め、支払っている(寄附金募集法人の収益及び費用としている)ことから、寄附者は寄附金募集法人1社となります。